728x90

반응형

EMA (exponential moving average, 지수 이동평균)

전략

Length : 이동평균 기간

Exponential Percentage = 2 / (Length + 1)

EMA = (당일 종가 * Exponential Percentage) + (이전 EMA * (1-Exponential Percentage))

특징

- SMA의 단점을 보완

- 특정한 기간 동안의 주가를 최근의 가격에 더 높은 가중치를 두어 계산한다.

- 단기 거래자가 선호하는 전략

장점

- 가장 최근의 일자에 가장 큰 가중치를 두기 때문에 단순 이동평균에 비해 최근의 시장 분위기를 잘 반영한다.

단점

- 최근 값에 가중 변수를 더해 빠르게 가격 반전을 예상하고 반전에 보다 민감하다.

코드

backtrader 함수를 이용하여 코드로 구현

## EMA

## 승수 = 2(1+n)

## ema(n) = (current close price x 승수 ) + (yesterday EMA x (1-승수))

from datetime import datetime

import backtrader as bt

class EmaCross(bt.Strategy):

params = dict(

period_1=12,

period_2=26,

period_signal=9

)

## 초기화 메서드

def __init__(self):

ema1 = bt.ind.EMA(self.data, period=self.p.period_1) # 단기 이동 평균선

ema2 = bt.ind.EMA(self.data, period=self.p.period_2) # 장기 이동 평균선

self.crossover = bt.ind.CrossOver(ema1, ema2)

def next(self):

if not self.position:

if self.crossover > 0: # 단기 이동 평균선이 장기 이동 평균선을 상향 돌파시 매수

self.buy()

elif self.crossover < 0: # 단기 이동 평균선이 장기 이동 평균선을 하향 돌파시 매수

self.close()

cerebro = bt.Cerebro()

# 야후 금융 데이터 불러오기

data = bt.feeds.YahooFinanceData(dataname='036570.KS',

fromdate=datetime(2017, 1, 1),

todate=datetime(2020, 12, 31))

cerebro.adddata(data) # 데이터 추가

#cerebro 실행

cerebro.addstrategy(EmaCross) # 트레이딩 전략 추가

cerebro.broker.setcash(10000000) # 브로거 설정

# 매매 단위 설정하기

cerebro.addsizer(bt.sizers.SizerFix, stake=30) # 한번에 30주 설정

# 초기 투자금

init_cash = cerebro.broker.getvalue()

cerebro.run()

# 최종 금액

final_cash = cerebro.broker.getvalue()

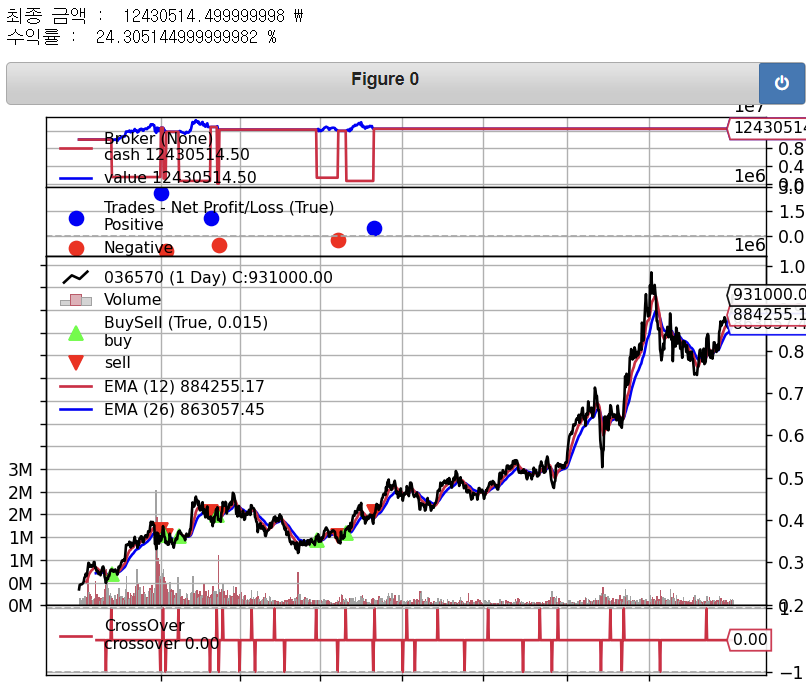

print("최종 금액 : ", final_cash, "\\")

print("수익률 : ", float(final_cash - init_cash) / float(init_cash) *100.0, "%")

cerebro.plot()

728x90

반응형

'캡스톤' 카테고리의 다른 글

| Turtle 전략 (6) | 2021.09.14 |

|---|---|

| RSI 전략 (0) | 2021.09.13 |

| SMA 전략 (0) | 2021.09.13 |

| 시스템(퀀트) 트레이딩 롤모델 (1) | 2021.09.13 |